股票配资网上交易 工业富联: 市值单日蒸发超300亿元, AI服务器业务喜忧参半

消息面上,英特尔二季度业绩未达预期,并且计划裁员超过15%。受此影响,英特尔美股盘后大跌近19%。鉴于工业富联与英特尔合作密切,市场纷纷猜测其股价下跳水与英特尔股价大跌有关。对此,工业富联相关人士作出回应股票配资网上交易,称市场影响因素很多,不方便下定论。

投资者更为关心的是英特尔业绩不及预期是否会影响与工业富联的合作?上述人士称,公司和北美大客户都有保密条款,不方便披露。在公司作出回应后,其股价跌幅有所收窄,截至收盘,公司股价报22.33元/股,跌幅为6.84%,当前总市值为4436亿元,较前一天市值蒸发超330亿元。

证券之星注意到,作为AI服务器龙头企业,在当前AI浪潮的席卷之下,工业富联相关业务看似风头正盛,但实则处于上下两难的尴尬境地。作为AI产业链的中游玩家,对上,在面对上游的核心组件生产企业时,公司的话语权相对薄弱;对下,为了抢占更多市场份额,面对诸如Google、AWS、BAT等实力强劲的互联网厂商,公司似乎只能选择让利。

市值已蒸发超1300亿元

公开资料显示,工业富联主要从事各类电子设备产品的设计、研发、制造与销售业务,目前有云计算、通信及移动网络设备和工业互联网三大业务板块。

其中通信及移动网络设备是公司第一大收入来源,产品主要包括高速交换机及路由器、终端精密结构件、网通设备。云计算业务收入虽然不如通信及移动网络设备,位居第二,但因AI服务器所属该板块,因此该业务是市场关注度最高的业务。

受益于市场对AI算力需求的超高预期,工业富联在其AI服务器业务的加持下,自今年1月18日起,公司股价开启上涨模式,甚至在7月11日盘中创下29.47元/股的历史新高。

此后,工业富联股价震荡走低,在7月12日至30日期间,公司股价累计跌超20%。7月30日盘后,工业富联发布公告称,公司拟以集中竞价交易方式回购股份,回购金额不低于2亿元且不超3亿元,回购价格不超40.33元/股。本次回购的股份用于注销以减少公司注册资本。

在回购股份价格不超过40.33元/股的条件下,公司此次预计回购股份的数量在495.91万股-743.86万股区间,占公司当前总股本的比例为0.02%-0.04%。

业内人士看来,注销式回购可提高每股收益和股东权益,使公司股价更具“含金量”,对提振公司股价和投资者信心具有重要意义。

值得一提的是,该公告发出后,公司股价连续两个交易日出现上涨,截至8月1日收盘,公司股价报收23.97元/股。

不过,8月2日,工业富联盘中跳水跌超7%,随后跌幅有所收窄,最终收跌6.84%。经证券之星统计,近17个交易日,公司股价累跌22%,市值蒸发超1300亿元。

AI服务器业务喜忧参半

备受市场热捧的工业富联,却在今年3月份发布的2023年年报中,交出了一份令市场不太满意的成绩单。

公司营收连续多年的增长态势在2023年被打断,而备受市场关注的云计算业务不增反退,营收同比下滑8.54%,下降至1943.08亿元。除了云计算业务之外,公司其余两大业务的营收增速也纷纷告负,三大业务全面溃败。

不仅如此,证券之星注意到,公司的毛利率也处于行业垫底的状态。今年一季度,公司的销售毛利率为7.64%。据同花顺iFinD数据显示,在消费电子零部件及组装行业共79家公司中,工业富联的毛利率排名71位,相对靠后。

拉长时间线看,在2018年以前,工业富联销售毛利率尚维持在10%左右。然而,

2018年至2023年,工业富联总毛利率下降至8%左右。

证券之星进一步研究后发现,公司热度最高的AI服务器业务也并非表面上那样光鲜亮丽。

2023年以来,随着ChatGPT持续火爆,大型语言模型(LLM)和生成式AI备受关注,各大云服务商不断加码对AI相关投入。在此背景下,工业富联的AI服务器业务迎来快速发展。

2023年,公司AI相关业务体量接近600亿元,占公司云计算业务总收入30%,高于2022年20%的水平。“2024年预计AI贡献占公司云计算总收入的40%,AI服务器占全球市场份额的40%。”董事长郑弘孟表示。

在看似一片光明的前景背后,工业富联该项业务仍面临着一些挑战。

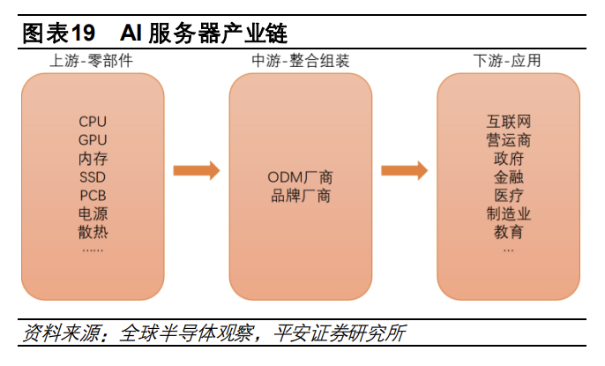

从整个产业链分析,AI服务器上游为服务器零部件,包括芯片、PCB、电源、散热模组等;中游为整合组装,形成完整的AI服务器解决方案;下游客户较为广泛,涵盖互联网厂商、运营商、制造业、政府、金融、医疗等行业。

工业富联作为AI产业链的中游玩家,对上游的核心组件生产企业如Nvidia、Intel、AMD等,其话语权极为有限;对下游用户,面对Google、AWS、BAT等为首的互联网厂商,为了能换取更高的市场份额,工业富联似乎也不得不选择让利。

目前,服务器市场呈现出两种主要的商业模式。一种是品牌商服务模式(OEM),以浪潮信息、中科曙光、联想等知名品牌为代表,通过自身的品牌影响力和技术实力,在市场中占据了一席之地。

另一种则是原始设计制造商(ODM)模式,以工业富联、纬创、Supermicro等企业为代表。该业务模式是指需求方直接绕过品牌商,向ODM企业采购服务器产品,由ODM厂商进行组装代工。

对比而言,ODM模式虽然能够借助规模效应和高效生产降低成本,但由于缺乏品牌溢价和增值服务,毛利率通常较低。相反,OEM模式依靠品牌影响力和全面的服务体系,在市场中拥有更高的毛利率。从商业模式上看,工业富联似乎又站在了劣势的一方。(本文首发证券之星,作者|李若菡)

股票配资网上交易

股票配资网上交易